Après la publication de son étude sur le marché de l’immobilier de santé en France, Cushman & Wakefield présente aujourd’hui les conclusions de son étude sur le marché des maisons de retraite en Europe qui détaille la structuration de ce marché sur les principaux pays (Allemagne, Belgique, France, Espagne, Italie, Pays-Bas et Royaume-Uni).

Les données démographiques en Europe mettent en évidence un vieillissement de la population (+40% entre 2015 et 2030) qui s’accompagne d’un ratio de dépendance (poids des + 65ans / population 15-64 ans) passant de 29% environ en 2015 à 39% estimés en 2030 et même 50% en 2050. Les besoins en soins de la population âgée vont donc augmenter de façon exponentielle laissant entière la question de leur financement sur fond de crises des finances publiques dans tous les pays d’Europe.

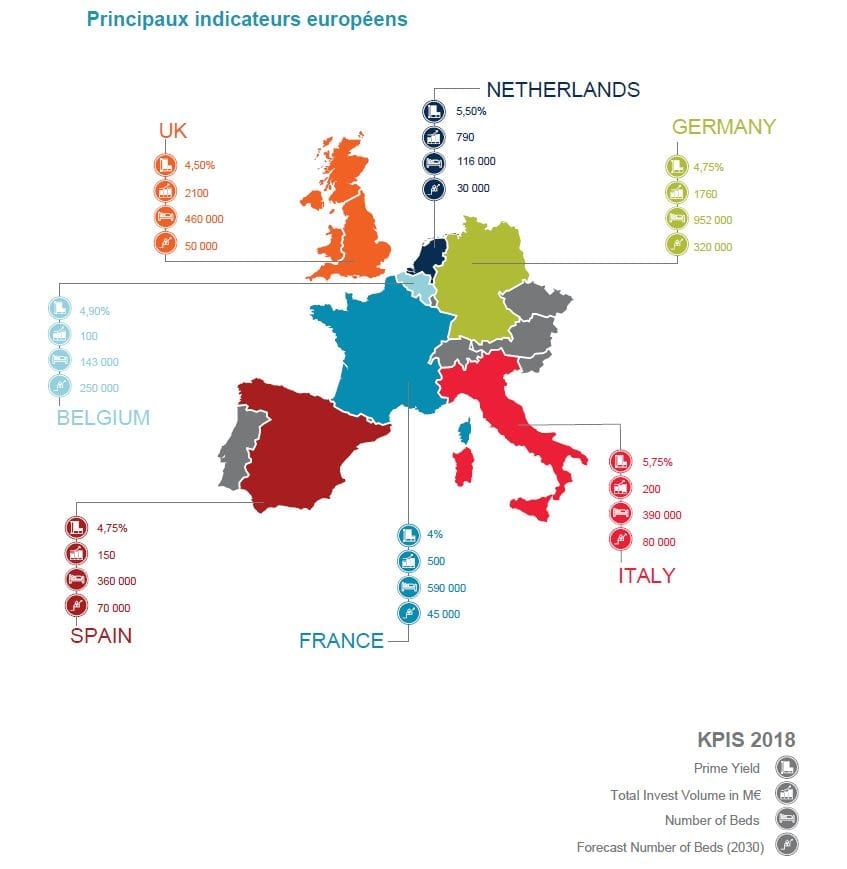

Selon les pays en Europe, la structure actuelle du parc des maisons de retraite médicalisées ou pas diffère de façon significative : le secteur privé non lucratif est certes majoritaire en Allemagne et au Royaume-Uni mais reste encore très minoritaire dans une majorité de pays. Il devrait donc logiquement se développer à la faveur d’une demande de lits supplémentaires estimée à quelques 500 000 unités à horizon 2030. Les plus grands opérateurs privés de maisons de retraite – ORPEA, KORIAN, DOMUS VI – ont d’ailleurs anticipé cette tendance en développant depuis quelques années leur réseau européen.

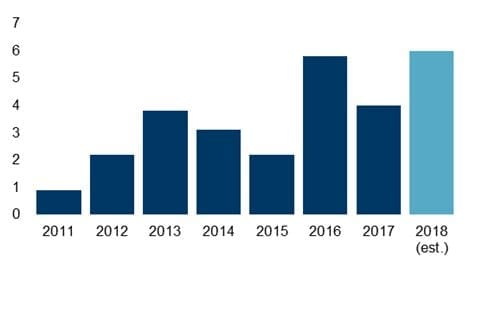

Ils sont accompagnés dans l’expansion de leur couverture de marché en Europe par les investisseurs institutionnels immobiliers dont les volumes de transactions sont passés de moins d’un milliard en 2011 à quelques 5 milliards d’euros en moyenne entre 2016 et 2018 et même près de 6 milliards d’euros pour cette dernière année.

« Les fondamentaux démographiques et économiques du secteur des maisons de retraite sont porteurs d’un potentiel de croissance indéniable pour les investissements en immobilier en Europe » commente Magali Marton, directrice des Etudes de Cushman & Wakefield France. « Le volume d’investissement observé en 2018 – de l’ordre de 6 milliards d’euros – n’est qu’une première étape dans la structuration de cette nouvelle classe d’actifs immobiliers. Il pourrait facilement atteindre la barre symbolique des 10 milliards d’euros à mesure que le secteur privé va se substituer aux structures publiques et que les besoins en lits supplémentaires (500 000 lits sur les 10 prochaines années) devront être satisfaits. »

Source: Cushman & Wakefield

« La concentration des opérateurs de la dépendance et leur expansion en Europe donne un nouveau souffle au marché de l’investissement dans le segment des maisons de retraite. » ajoute Marc Guillaume, directeur Valuation & Advisory et spécialiste du secteur chez Cushman & Wakefield. « La croissance des volumes observés depuis 3 ans s’est accompagnée d’une internationalisation du marché où les fonds d’investissements venus de tous les horizons – Europe, Etats- Unis et Asie – et autres foncières européennes se livrent à une compétition féroce. Les acteurs français ont indéniablement une carte majeure à jouer dans la structuration de ce marché, dans le sillage d’opérateurs innovants en quête de nouveaux marchés. »

Télécharger l’étude Marché des maisons de retraite en Europe en 2018

Cet article a été publié par la Rédaction le