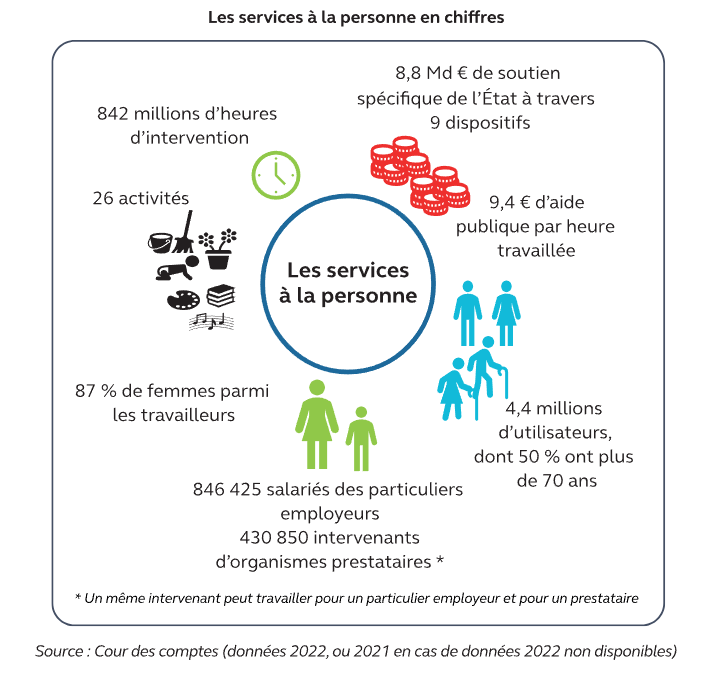

En 2022, les services à la personne ont représenté plus de 8,8 Md€ de soutiens spécifiques aux 4,4 millions d’utilisateurs qui y ont eu recours. Ils regroupent 26 secteurs de nature très diverse, relevant de besoins sociaux essentiels comme de services de la vie quotidienne. Ces activités bénéficient de soutiens publics en développement régulier, reposant principalement sur un crédit d’impôt en faveur de l’emploi direct ou indirect d’un salarié à domicile, généralisé en 2018. Dans un contexte sous tension, la Cour de Comptes a examiné ces soutiens de l’État sous l’angle de « la qualité de la dépense publique ». Elle propose « des perspectives d’évolution qui, sans dégrader la réalisation des principaux objectifs de ces soutiens, sont porteuses d’économies ».

Services à la personne : Une stagnation de l’activité malgré des soutiens croissants

Lors de sa précédente enquête sur le sujet en 2014, la Cour des comptes avait souligné la nécessité de mieux mesurer l’efficacité des soutiens publics, dans un contexte marqué par un essoufflement de la dynamique enclenchée au début des années 2000.

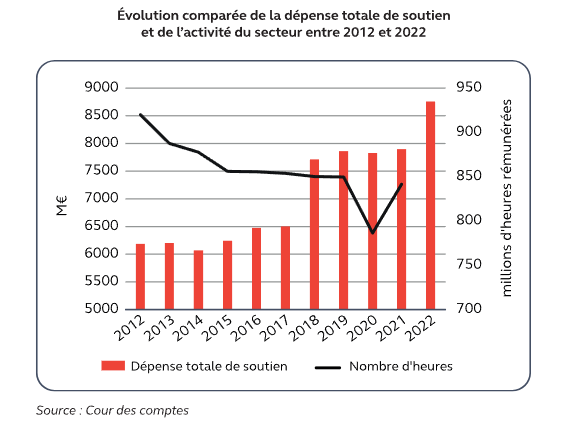

Depuis, la dépense publique consacrée à ces activités a continué à augmenter avec une hausse de plus de 40 % sur dix ans. Cette hausse contraste avec la stagnation de l’activité observée depuis 2015. Le coût des aides spécifiques s’élève à 9,38 € par heure travaillée, soit un montant proche de celui du Smic horaire brut, en hausse de 29 % en euros constants sur dix ans.

La synthèse du rapport est disponible sur le site de la Cour des Comptes.

Consulter le rapport public complet : Le soutien de l’Etat aux Services à la Personne

SAP : Un secteur hétéroclite, des objectifs multiples et peu hiérarchisés

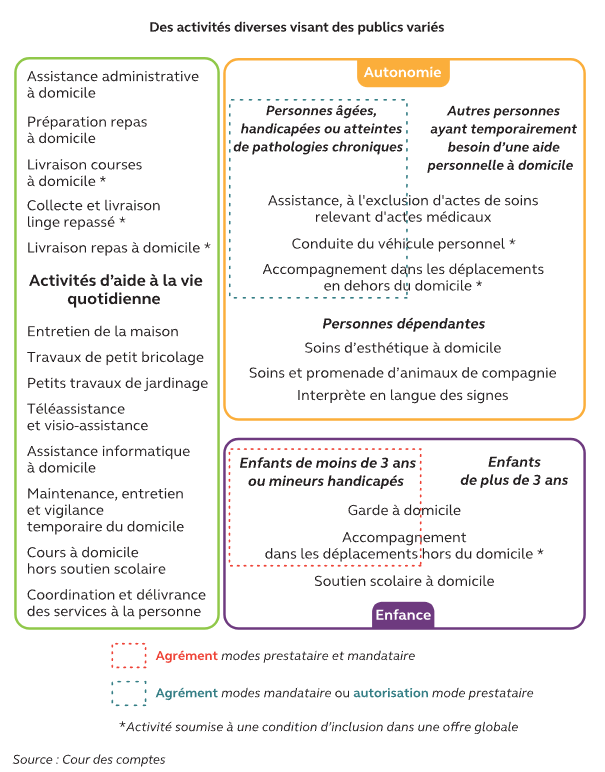

La politique de soutien aux services à la personne souffre d’un double problème majeur de conception. D’une part, son objet même est un ensemble hétéroclite d’activités exercées selon des modalités d’emploi et des régimes juridiques divers. Elles regroupent des métiers variés, dont le seul point commun est de s’exercer au domicile des particuliers. Cette hétérogénéité fragilise la définition d’une stratégie d’ensemble, au point que la pertinence même d’une politique en faveur des services à la personne peut être discutée.

D’autre part, les objectifs poursuivis par ces soutiens se sont progressivement sédimentés, sans que les priorités, parfois contradictoires, soient hiérarchisées. Les objectifs économiques transversaux, tels que la lutte contre le travail dissimulé ou le développement de l’emploi, côtoient des enjeux sociaux propres à certaines activités comme le maintien à domicile des personnes âgées ou en situation de handicap. La dernière formalisation explicite d’une stratégie d’ensemble remonte au

« plan Borloo » de 2005. Le développement du secteur tend à devenir la justification principale des mécanismes de soutien.

Une dispersion du pilotage et des instruments

Le pilotage de ces aides constitue un défi, puisque les compétences sont à la fois partagées entre l’État, les collectivités territoriales et la Sécurité sociale, mais aussi, au sein de l’État, entre huit directions d’administration centrale. Le rôle de chef de file attribué au ministère chargé de l’économie traduit une priorité implicite accordée aux objectifs économiques et au secteur privé à but lucratif.

Pour autant, les conséquences n’en ont pas été tirées en matière de rattachement budgétaire des dépenses, qui restent affectées au ministère chargé de l’emploi.

Il est nécessaire de mettre fin à ce rattachement artificiel, et, une fois les objectifs clarifiés, d’adosser les dépenses aux administrations réellement responsables. Les défauts inhérents à la conception de cette politique se reflètent logiquement dans le déploiement des dispositifs de soutien. Ils poursuivent une multitude d’objectifs différents, ce qui rend l’évaluation de leur efficacité délicate.

La complexité de ces mécanismes se double d’une instabilité préjudiciable à leur lisibilité et accroît les risques d’irrégularités et de fraude. Les réformes récentes n’ont été précédées ni d’études d’impact ni d’une analyse globale de l’articulation entre les différents leviers de soutien.

Des résultats peu évalués et modestes au regard de la dépense

Les soutiens publics produisent des résultats décevants. Les lacunes dans les données statistiques et l’absence de vision claire des flux financiers entravent l’évaluation précise de l’efficacité des dépenses publiques.

Face à ces constats et à la perspective d’une augmentation des dépenses liées à l’autonomie, une refonte est nécessaire pour mettre fin à une augmentation non contrôlée.

Il est nécessaire de restreindre les activités éligibles aux soutiens et de rationaliser les mécanismes d’aide en limitant l’utilisation des taux réduits de TVA et en simplifiant les régimes de cotisations sociales.

S’agissant du crédit d’impôt, deux scénarios sont proposés :

Le premier vise à le recentrer sur les services de la vie quotidienne et sur l’objectif de lutte contre le travail dissimulé, sans affaiblir le soutien aux activités relevant des politiques sociales, qui bénéficieraient d’une réallocation des dépenses fiscales.

Le second, moins radical, consisterait à moduler les paramètres de l’avantage fiscal en fonction des activités concernées, des caractéristiques des contribuables et, le cas échéant, des modalités de recours aux services à la personne. Une telle refonte des mécanismes de soutien pourrait engendrer des économies significatives pour les finances publiques, allant jusqu’à 1,1 Md€, soit plus de 10 % de l’effort financier total.

Cour des Comptes : 10 recommandations pour le secteur des Services à la Personne

I. Clarifier les objectifs poursuivis par les soutiens, formaliser la stratégie et adapter en conséquence leur rattachement budgétaire (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

II. Mettre en place un cadre de pilotage des soutiens associant l’État, les collectivités territoriales et la Sécurité sociale (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

III. Mettre à jour de manière régulière et automatisée l’outil de suivi des flux financiers et en systématiser l’exploitation (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

IV. Documenter les risques d’irrégularités et de fraudes afférents au crédit d’impôt pour l’emploi d’un salarié à domicile, et renforcer les actions de prévention dans ce domaine (ministère de l’économie, des finances et de la souveraineté industrielle et numérique)

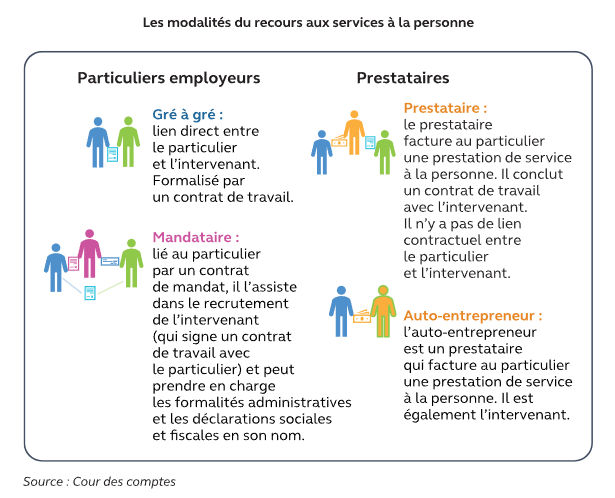

V. Faire évoluer le statut de mandataire en le coordonnant avec celui du particulier employeur, et en intégrant notamment la formation des intervenants et les garanties de qualité de service (ministère de l’économie, des finances et de la souveraineté industrielle et numérique)

VI. Objectiver l’impact des incitations financières sur le recours aux services à la personne et sur le travail dissimulé (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

VII. Réduire le périmètre des activités éligibles au soutien de l’État sur la base de critères explicites et objectivés (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

VIII. Mettre fin à l’application du taux intermédiaire de TVA (10 %) dans le champ des services à la personne, au profit du taux normal (20 %) ou, pour la garde d’enfants, du taux réduit de 5,5 % (ministère de l’économie, des finances et de la souveraineté industrielle et numérique)

XI. Harmoniser les régimes d’exonérations de cotisations sociales. À défaut, supprimer l’exonération automatique du fait de l’âge ou relever le seuil, et clarifier le périmètre des activités éligibles (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

X. Réduire le coût du crédit d’impôt pour les activités de la vie quotidienne ne relevant pas des politiques en faveur de l’autonomie et de la garde d’enfants, selon l’un des deux scénarios suivants :

- un crédit d’impôt recentré sur les seules activités de la vie quotidienne et revu à la baisse, en contrepartie d’une réévaluation des prestations sociales

- à défaut, un crédit d’impôt modulé en fonction des activités concernées ou des caractéristiques des contribuables (ministère de l’économie, des finances et de la souveraineté industrielle et numérique, ministère du travail, de la santé et des solidarités)

Cet article a été publié par la Rédaction le